Cloud

Le marché EMEA du Cloud Public va doubler d’ici 2028 selon IDC

Par Laurent Delattre, publié le 02 décembre 2024

Le cabinet d’analyse IDC prévoit une forte expansion du marché des services de cloud public (PCS) dans la zone EMEA (Europe, Moyen-Orient et Afrique), qui devrait atteindre 415,1 milliards de dollars d’ici 2028.

Pas d’inquiétude en vue pour l’avenir du Cloud public en Europe. Certes, on ne s’en faisait pas, mais une étude d’IDC vient confirmer que, malgré les contraintes de « souveraineté numérique » et les tendances au renforcement des approches hybrides afin de conserver « on-premise » les traitements critiques, le Cloud public a encore de belles années de croissance devant lui dans la zone EMEA. Selon les dernières données de l’IDC Worldwide Semiannual Public Cloud Services Tracker, le marché générera 203 milliards de dollars de revenus en 2024, avec une croissance annuelle moyenne (CAGR) de 20% sur la période 2023-2028. Alors, oui, bien sûr, le Cloud public n’affiche plus ses taux de croissance de 40% et plus de la fin des années 2010. Mais sa croissance reste soutenue. De quoi atteindre les 415 milliards de dollars d’ici 2028.

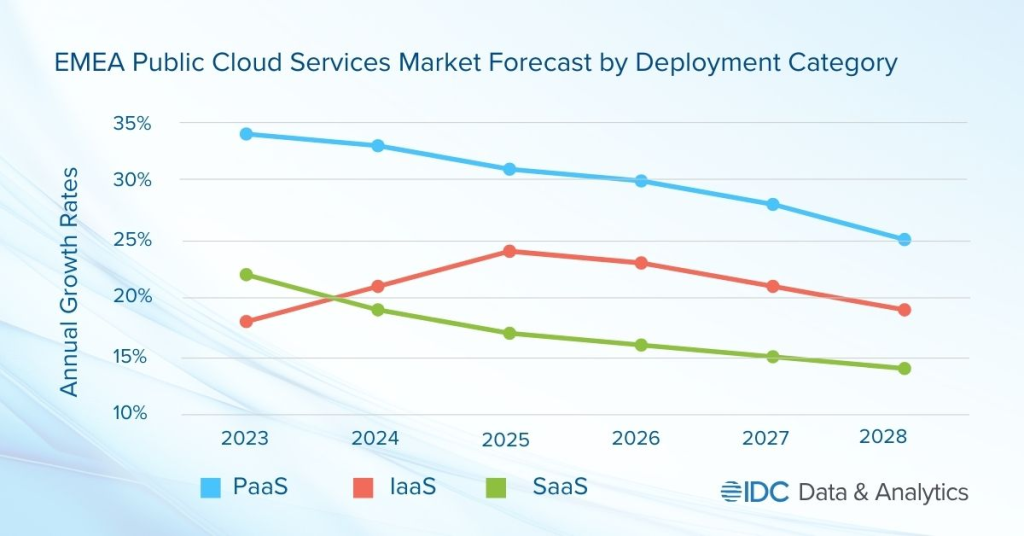

Le segment SaaS (Software-as-a-Service) reste dominant, représentant 64,4% du marché total en 2024. Toutefois, c’est la catégorie PaaS (Platform-as-a-Service) qui affiche la plus forte dynamique avec une croissance annuelle projetée de 29,3%, suivie par l’IaaS (Infrastructure-as-a-Service) à 21,6%. Preuve de la maturité des entreprises face au cloud récemment évoquée par le Cigref et d’un intérêt croissant pour un replatforming « Cloud Native » plutôt qu’un « Lift & Shift ».

Bien évidemment, cette accélération est portée par l’adoption croissante de l’intelligence artificielle, notamment l’IA générative, ainsi que par les investissements continus des fournisseurs cloud dans leurs infrastructures régionales. Les entreprises et éditeurs investissent massivement dans des architectures adaptées à l’IA.

« L’adoption de l’IA générative stimule la demande en infrastructures évolutives à la demande », explique Manish Ranjan, directeur de recherche cloud chez IDC EMEA. « Les fournisseurs cloud deviennent le point d’entrée privilégié, offrant les ressources nécessaires sans investissements initiaux majeurs. »

L’Europe occidentale domine le marché EMEA avec plus de 80% des revenus, l’Allemagne, le Royaume-Uni, la France et l’Italie en tête. Les géants du cloud comme Google, AWS, Microsoft et Oracle étendent activement leur présence dans la région (typiquement, lors du sommet Choose France en mai 2024, Microsoft a annoncé un investissement de 4 milliards d’euros dans le développement de data centers), tout comme au Moyen-Orient et en Afrique où de nouvelles zones cloud sont déployées dans plusieurs pays (AWS et Microsoft en Afrique, Oracle au Moyen-Orient).

En Afrique, l’adoption du cloud progresse rapidement. Selon une enquête Pricewaterhouse-Coopers menée auprès de 154 chefs d’entreprise africains, près de 50 % des entreprises africaines ont déjà adopté le cloud dans la totalité ou la majeure partie de leurs opérations.

Au Moyen-Orient, l’amélioration des infrastructures numériques et les investissements massifs dans les réseaux mobiles, la fibre optique et les technologies 5G ont permis à de nombreux pays de rattraper leur retard en matière de connectivité.

Ces développements témoignent de la dynamique positive du marché du cloud public dans la zone EMEA, soutenue par l’innovation technologique et des investissements stratégiques notamment dans l’IA et la cybersécurité.

À LIRE AUSSI :

À LIRE AUSSI :

À LIRE AUSSI :