Eco

Le marché PC termine l’année 2024 sur une légère hausse

Par Laurent Delattre, publié le 21 janvier 2025

Après deux années de crises COVID exceptionnelles, où le marché à retrouver une dynamique qu’il n’avait plus connue depuis 10 ans, suivies de deux ans « post-COVID » de vaches maigres, le marché PC a renoué avec la croissance en 2024. Une croissance qui ressemble plus à de la stabilité qui devrait se poursuivre en 2025… ou pas…

Les chiffres des analystes pour le dernier trimestre 2024 sont donc tombés. Et il confirme un marché du PC en très légère croissance.

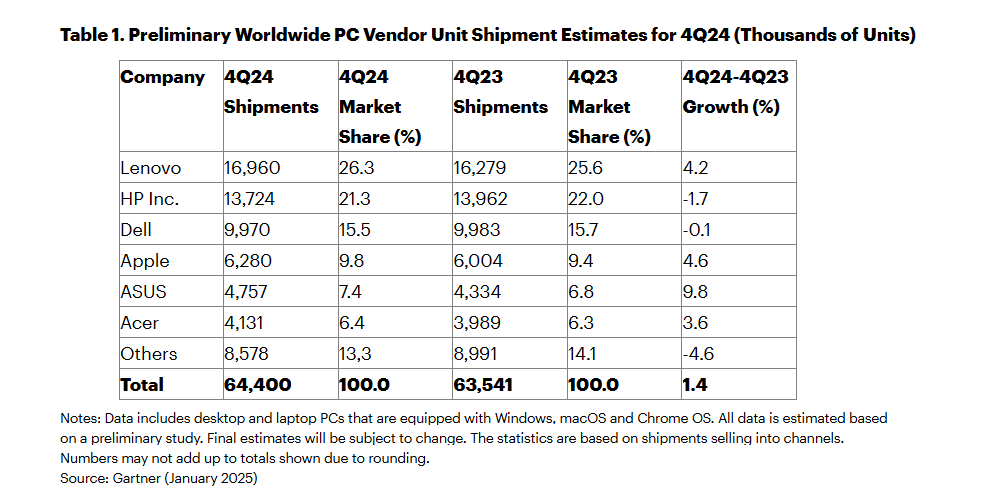

Selon Gartner, il s’est vendu 64,4 millions d’unités au quatrième trimestre 2024 (Q4) soit une croissance de 1,4% pour un total final d’unités vendues en 2024 de 245,3 millions d’unités (une croissance de 1,3%). « Malgré les attentes autour de l’adoption des PC IA et le cycle prévu de renouvellement des PC Windows 11, le marché mondial des PC n’a enregistré qu’une croissance modeste au quatrième trimestre 2024 », constate Ranjit Atwal, Directeur Analyste Senior chez Gartner. « Pour le grand public, le prix élevé des PC IA a été un frein à une potentielle adoption massive, tandis que les incertitudes économiques dans certaines régions, comme la Chine et certaines parties de l’Europe, ont continué à freiner la demande. »

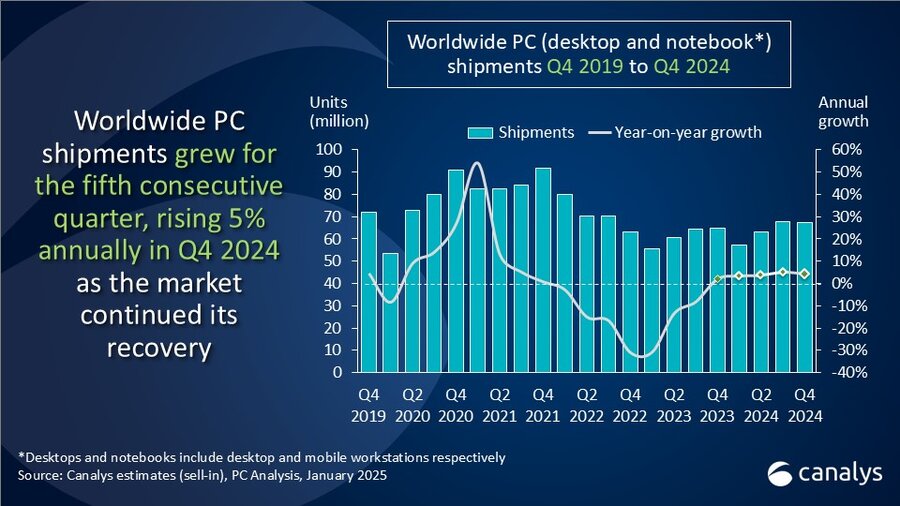

Canalys présente, lui, un paysage un peu différent et plus optimiste. Les ventes de PC ont connu au Q4 2024 une croissance de 4,6% pour 67,4 millions d’unités. Sur l’ensemble de l’année 2024, Canalys a comptabilisé 255,5 millions d’unités vendues pour une croissance annuelle de 3,8%. « 2024 fut une année de reprise modeste et de retour à la saisonnalité traditionnelle pour le marché des PC, avec une croissance des livraisons de 3,8% sur l’année. La croissance s’est légèrement accélérée au quatrième trimestre, avec une hausse des expéditions de 4,6% en glissement annuel, signalant une tendance positive anticipée à l’approche de la date de fin de support de Windows 10, » a déclaré Kieren Jessop, Analyste chez Canalys. « La demande pendant la période des fêtes a été soutenue par d’importantes réductions de prix de la part des fabricants et des détaillants, attirant les consommateurs devenus de plus en plus sensibles aux prix. De plus, l’utilisation des services ‘acheter maintenant, payer plus tard’ a renforcé cette tendance, avec des exemples croissants de ces offres étant utilisées pour stimuler les dépenses sur des articles coûteux, comme les PC. En Chine, les mesures de relance gouvernementales sous forme de subventions aux consommateurs ont contribué à promouvoir les achats d’ordinateurs portables dans un environnement où la demande s’était affaiblie. »

Enfin, IDC se montre finalement médian avec une croissance Q4 2024 évaluée à 1,8% pour un volume global de 68,9 millions d’unités vendues. Au total, 262,7 millions de PC ont été écoulés en 2024 pour une croissance globale de 1%. « Bien que le marché ait connu un retour à la croissance plus lent que nous ne l’avions anticipé, certaines conditions positives ont porté la croissance au quatrième trimestre, à l’instar des subventions gouvernementales en Chine qui ont conduit à des performances meilleures que prévu dans le segment grand public, » explique Jitesh Ubrani, directeur de recherche chez IDC’s Worldwide Mobile Device Trackers. « Parallèlement, les États-Unis et certains pays européens ont également affiché de bonnes performances grâce aux promotions de fin d’année, ainsi qu’aux entreprises qui poursuivent la mise à niveau de leur matériel avant la fin du support de Windows 10, prévue pour octobre 2025. »

Les différences entre les différents analystes s’expliquent par des prises en compte différentes de ce qu’est un PC (certains y intègrent les Chromebooks, d’autres non, et certains considèrent les Surface Pro et les iPad Pro comme des PC alors que d’autres les comptabilisent en tablettes) mais aussi par leur perception du marché Chinois.

Ce qu’il faut retenir…

Malgré ces différences de perception, plusieurs grandes tendances se dégagent et sont à retenir :

– Q4 marque le cinquième trimestre consécutif de croissance (certes légère) pour l’univers PC.

– Pour Gartner, 2024 marque toutefois une seconde année consécutive sous la barre des 250 millions d’unités vendues par an. C’est presque 100 millions d’unités de moins qu’en 2021 en plein pic des ventes PC en pleine pandémie.

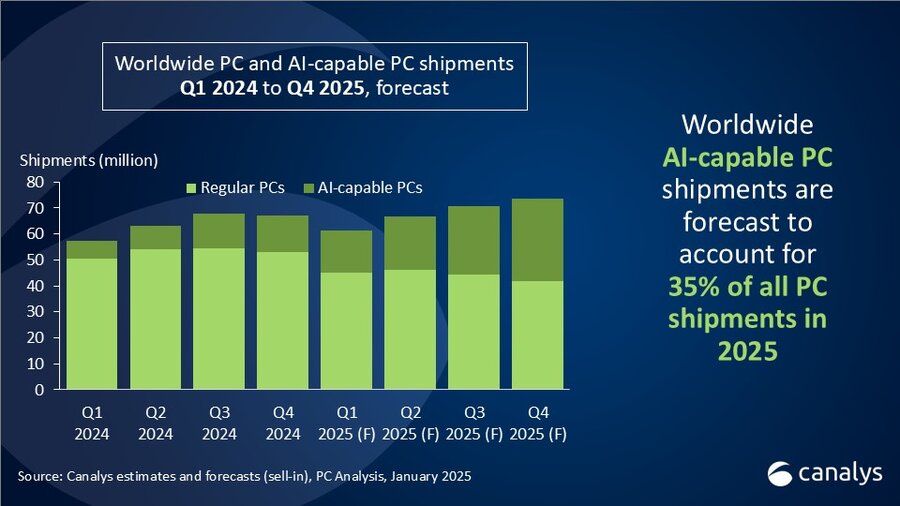

– Les « PC AI » et « Copilot+ PC » sont encore trop chers pour leur permettre d’accélérer le marché PC et dominer les ventes. Mais l’arrivée des « Snapdragon X » d’entrée de gamme, avec des machines à moins de 600 euros pourrait changer un peu la donne. C’est surtout l’arrivée de fonctionnalités comme Recall et Windows AI Search ainsi qu’une nouvelle génération d’apps dopées à l’IA qui viendra focaliser l’attention des utilisateurs sur ces appareils.

– La fin de vie de Windows 10 programmée pour Octobre 2025 n’a pas été le moteur de renouvellement attendu en 2024 par les analystes qui anticipaient, fin 2023, une croissance plus forte en 2024 portée par les achats des entreprises. Des achats qui n’ont donc pas été du niveau attendu, les DSI préférant conserver autant que possible les appareils existants dans une logique de numérique responsable mais aussi dans une logique d’observation des évolutions du marché PC avec l’arrivée des architectures ARM et l’arrivée des « Copilot+ PC ».

– Selon IDC, le changement d’administration aux États-Unis et la menace de nouvelles taxes douanières inquiètent l’industrie. Certaines marques, notamment celles avec une capacité de production limitée hors de Chine, ont anticipé ces incertitudes en augmentant leurs importations en décembre. Cette réaction préventive, face aux potentielles taxes américaines sur les produits chinois, reste toutefois modérée pour l’instant.

Perspectives 2025

Et pour 2025, qu’anticipent les analystes ? D’une manière générale, ils se montrent prudents mais voient, tous, le marché continuer de progresser lentement porté par les mêmes moteurs que ceux de 2024, à savoir la fin de vie de Windows 10 et la montée des PC avec IA embarquée.

« Les préoccupations macroéconomiques générales semblent éclipser certains progrès et l’enthousiasme autour des PC IA. Néanmoins, nous maintenons notre vision que l’impact de l’IA embarquée sur l’industrie sera positif, même si le point d’inflexion est retardé », affirme ainsi Ryan Reith, vice-président du groupe IDC’s Worldwide Device Trackers. « Quand l’industrie tente de promouvoir de nouveaux PC IA plus coûteux à un moment où les cas d’usage sont encore en validation et les budgets serrés, cela représente clairement un défi. Mais l’IA embarquée pour les PC est inévitable, donc il s’agit maintenant pour les fournisseurs d’être patients pendant que leurs clients font face à des obstacles non liés à ces avancées technologiques. »

« Le marché des PC semble aujourd’hui prêt pour une croissance accélérée en 2025 et au-delà, croissance principalement tirée par la demande professionnelle alors que les entreprises se préparent à la fin de Windows 10 », estime pour sa part Ishan Dutt, analyste principal chez Canalys. « Les avancées présentées au CES 2025 soulignent l’engagement de l’industrie à faire des PC compatibles IA une catégorie phare, incitant les clients à envisager un renouvellement plus large de leur parc. Alors que les feuilles de route des fabricants de CPU et de PC commencent à intégrer l’IA embarquée dans plus de catégories, gammes de prix et régions, nous prévoyons que les PC compatibles IA représenteront 35 % des livraisons mondiales en 2025. »

« Nous nous attendons à ce que la demande en PC reprenne et que le marché connaisse une croissance solide en 2025, reflétant une demande différée de renouvellement vers Windows 11 et la valeur commerciale croissante des PC IA à mesure que les cas d’usage mûrissent », résume ainsi de son côté Ranjit Atwal du Gartner.

Un podium qui n’évolue pas

Une chose est certaine en revanche, c’est que l’arrivée des PC en ARM et des PC IA n’a pas eu d’impact sur la redistribution des parts de marché entre les constructeurs de PC. Le podium reste inchangé depuis plusieurs années désormais. Il est à peu près identique entre les trois analystes du marché, même s’il existe

1/ Lenovo domine le marché avec plus de 25% de parts de marché.

2/ HP stagne à la seconde place avec un peu plus de 21% de parts de marché.

3/ Dell voit ses parts lentement s’effriter avec des ventes en léger recul en 2024 et seulement 16% de parts de marché.

4/ Aussi étonnant que cela puisse paraître pour les Européens, Apple reste encore et toujours à la quatrième place et sous la barre des 10% de parts de marché.

5/ Asus s’affiche à la cinquième place chez tous les analystes, confirmant sa position.

6/ Mais Asus reste talonner par Acer, les deux constructeurs tournant autour des 7% de parts de marché malgré leur capacité d’innovation et le design très réussi de leurs machines.

Au passage, on notera que Microsoft et sa gamme Surface est totalement absent noyé dans les constructeurs « autres ».

Enfin, on signalera pour terminer que le marché des PC reste dominer par les ventes de notebooks qui représentent environ 80% des ventes alors que les ventes de Desktops ne cessent de s’effriter année après année malgré la tendance « mini-PC ».

À LIRE AUSSI :

À LIRE AUSSI :

À LIRE AUSSI :