Cloud

DaaS : Microsoft loin devant les autres selon Gartner

Par Laurent Delattre, publié le 10 octobre 2024

Le dernier Magic Quadrant du Gartner dédié aux offres Desktop as a Service désigne un clair vainqueur mais fait aussi ressortir quelques acteurs méconnus, alors que progressivement le DaaS s’inscrit dans le paysage IT.

Le marché du Desktop as a Service (DaaS) progresse lentement mais sûrement. À l’heure du « Software Defining Everything » et du numérique responsable, les entreprises repensent la durée de vie des PC et cherchent à les virtualiser sur le cloud (plutôt que sur des serveurs centralisés comme on le faisait avec le VDI) pour simplifier les problématiques de sécurité des données, d’administration des postes dans un monde de travail hybride, d’évolutivité écoresponsable.

Gartner prévoit que les dépenses mondiales en DaaS passeront de 3 milliards de dollars en 2024 à 4,4 milliards de dollars en 2028, avec un taux de croissance annuel composé de 10%. Lors des sommets sur le Digital Workplace de Gartner en 2024, 55% des organisations ont déclaré avoir déployé le DaaS ou être en cours de déploiement. Preuve que le concept commence à réellement s’implanter dans le paysage.

Le Magic Quadrant 2024 de Gartner pour le DaaS reflète un marché encore en forte évolution, quoique déjà archidominée par Microsoft. Plusieurs nouveaux acteurs se distinguent néanmoins par leur capacité d’exécution et l’exhaustivité de leur vision. Et ce Magic Quadrant 2024 se révèle ainsi très différent de celui de 2023.

Qu’est-ce que le DaaS ?

Pour faire simple, le DaaS, c’est le nom du VDI dans le Cloud. Plus précisément, Gartner définit le Desktop as a Service (DaaS) comme la fourniture de postes de travail virtuels par des fournisseurs de cloud public ou d’autres prestataires de services. Le DaaS offre des expériences utilisateur de bureau ou d’application à partir de machines virtuelles (VM) accessibles via un protocole d’affichage à distance. Les solutions DaaS permettent aux travailleurs distants, offshore, employés tiers, contractuels, télétravailleurs et employés de bureau d’accéder à des bureaux virtuels hébergés dans le cloud et contrôlés de façon centralisée via une unique interface Cloud.

Selon Gartner, le marché du DaaS se divise en trois types d’offres :

* Self-assembled : Le client assemble et gère lui-même les composants de son service DaaS. En gros, cela revient à monter une infrastructure VDI chez un fournisseur de Cloud plutôt que dans son datacenter.

* Vendor-assembled : Le fournisseur Cloud assemble toutes les composantes nécessaires pour héberger les postes mais le client gère les images VM, le service, les sécurités, les mises à jour des postes par ses propres équipes IT.

* Vendor-managed : Le fournisseur Cloud assemble et gère intégralement le service et les VM pour le client. Les utilisateurs peuvent commander un poste virtuel eux-mêmes (parmi les choix préconfigurés proposés par l’opérateur) en un clic au travers d’un portail en self-service fourni et géré par l’opérateur.

Atouts et défis du DaaS

Certes, pour bénéficier d’une expérience utilisateur satisfaisante, il faut une bonne connectivité, mais avec la 5G, la fibre presque généralisée voire les connexions satellitaires de Starlink (SpaceX) le sujet n’en est plus vraiment un.

Le DaaS promet plus de sécurité (accès sécurisé, centralisation, simplicité d’administration), de flexibilité (travailler de n’importe où, sur n’importe quel appareil), de souplesse et évolutivité (ajout de nouveaux postes en un clic, évolutivité des postes selon les besoins simplifiée) voire de réduction des coûts initiaux et opérationnels (avec l’adoption d’un mode Opex).

Le DaaS a aussi ses défis avec une expérience utilisateur différente qui peut aisément être handicapée par des problèmes de latence liés aux variations d’Internet, le besoin de compétences adéquates dans l’équipe IT, des contraintes règlementaires qui imposent un choix clairvoyant des offres et l’éternel problème de la maîtrise des coûts du Cloud sur le long terme (avec des abonnements qui s’accumulent nécessitant une analyse approfondie des ROI).

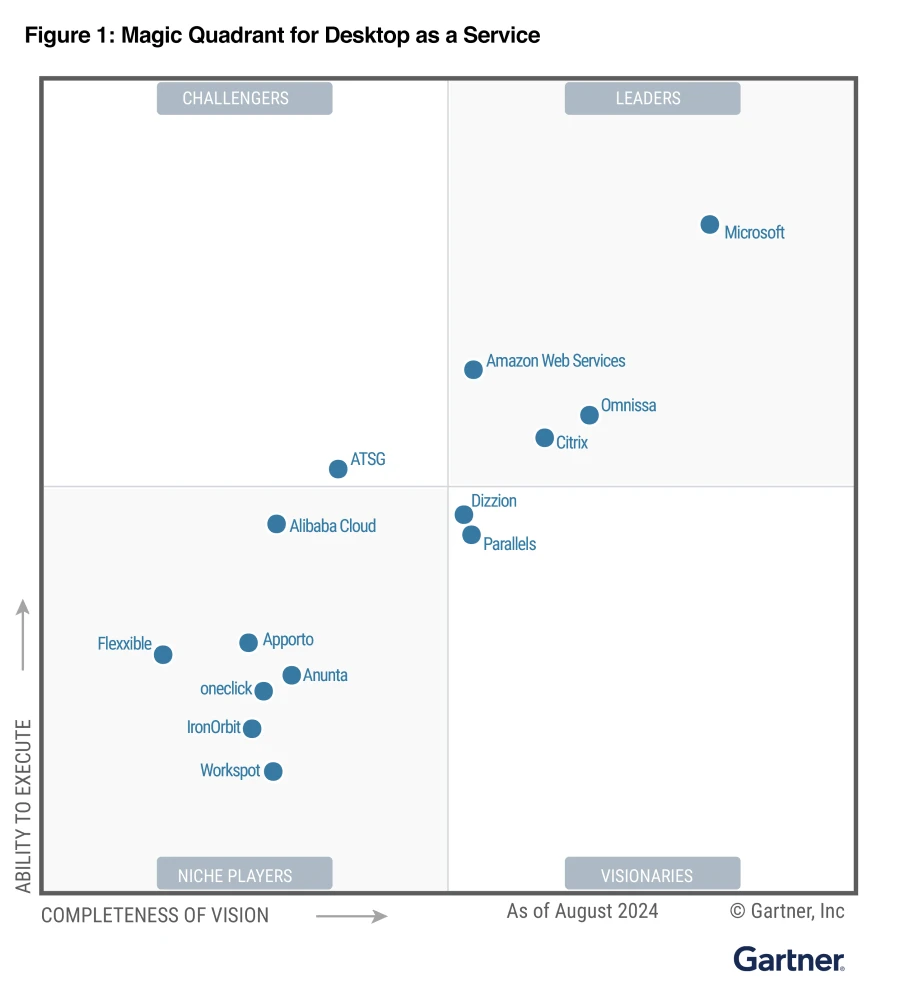

Un Magic Quadrant 2024 dominé par Microsoft

Comme toujours, le Magic Quadrant de Gartner évalue les fournisseurs en fonction de leur capacité d’exécution et de l’exhaustivité de leur vision, les classant en Leaders, Challengers, Visionnaires et Niche Players.

Ce carré magique 2024 du DaaS se révèle différent de l’an dernier. Mais, il est, plus encore qu’en 2023, dominé par Microsoft qui semble avoir encore largement accentué son avance sur les deux axes. Même si l’entreprise n’est pas seule dans le carré des leaders, elle figure très largement en haut à droite, la place convoitée par tous.

Cette domination s’explique à la fois par la position de l’éditeur sur le marché et par la maturité de ses offres.

Selon Gartner, Microsoft dispose de la plus grande base installée sur le marché du DaaS. Mais avec ses offres Windows 365 et Azure Virtual Desktop, elle dispose aussi d’un écosystème complet de services, répond à la plus grande majorité des besoins et sait efficacement communiquer sur ses offres via ses partenaires mais aussi via ses événements et les réseaux sociaux.

Toutefois le côté bicéphale de son offre nuit à la lisibilité de l’offre, bien des clients ayant du mal à déterminer si leurs cas d’utilisation sont mieux servis par Windows 365 ou Azure Virtual Desktop. Gartner reproche aussi à Microsoft des tarifs élevés et une certaine lenteur à intégrer des fonctionnalités attendues par les clients.

Trois autres leaders

AWS, Citrix et Omnissa complètent le carré des leaders. Pour nos lecteurs, Omnissa est sans doute une interrogation mais cet acteur méconnu a en réalité récupéré toute l’ancienne offre VDI/DaaS de VMware (VMware Horizon) après le rachat de l’éditeur par Broadcom qui s’en est immédiatement débarrassé.

Le plus dur pour Omnissa (filiale de KKR) sera donc de rester dans ce carré des leaders alors que les équipes ont été profondément bouleversées par les changements opérés. Mais pour Gartner, l’opérateur a quelques atouts en manche, notamment la variété des options de déploiement dans un esprit très cloud hybride, l’intégration étroite avec Workspace ONE Experience Management pour la gestion de l’expérience numérique et surtout une reconnaissance aux US du secteur de la santé, la solution étant l’une des trois offres DaaS validées par le fournisseur de dossiers médicaux électroniques Epic.

Autre leader historique, l’éternel concurrent Citrix (le pionnier du VDI) est salué par Gartner pour son focus sur la sécurité (avec notamment Citrix Anaytics for Security et Secure Private Access) et les capacités fournies pour aider les entreprises à gérer efficacement les dépenses et optimiser les environnements DaaS. Mais, selon Gartner, Citrix souffre d’une insatisfaction persistante de ses clients concernant les relations commerciales et la flexibilité contractuelle ainsi que d’une nouvelle politique de regroupement des licences très mal perçue. Citrix propose des offres DaaS « self-assembled » (Citrix Virtual Apps and Desktops), « vendor-assembled » (Citrix DaaS Standard) et « vendor-managed » (Citrix DaaS Premium).

AWS progresse puisqu’il était l’an dernier classé dans les challengers. Son offre est très complète avec Amazon Workspaces (un peu l’équivalent de Windows 365), Amazon WorkSpaces Core (un peu l’équivalent de Azure Virtual Desktops), Amazon WorkSpaces Web (pour des postes exclusivement basés sur des applications Web), Amazon WorkSpaces Thin Client et Amazon AppStream (virtualisation des applications).

La progression d’AWS s’explique aussi par un accord signé entre AWS et Microsoft qui permet désormais à Amazon d’héberger les applications Microsoft 365 (et notamment Teams) dans Amazon Workspaces.

Gartner salue l’internationalisation de l’offre (opérée dans toutes les régions AWS) et l’indépendance de l’éditeur qui utilise son propre protocole de streaming et ne s’appuie pas sur une technologie tierce. En revanche Gartner regrette un manque d’agressivité commerciale, un manque d’innovations et, plus injustement, l’absence de capacités « multisession » (qui peuvent aider à réduire les coûts) qui ne dépend pas vraiment d’AWS mais est plutôt lié au fait que Microsoft se réserve à ses propres fins la version « multisession » de Windows 11.

Le Challenger

Avec AWS désormais classé Leader, ATSG se retrouve désormais seul dans le carré des Challengers. Le fournisseur est surtout connu en Asie et en Amérique du Nord et reste plus connu sous son ancien nom « DinCloud ». Son offre DaaS « Cloud PC » inclut des fonctionnalités avancées (gestion automatisée des ressources, virtualisation des bureaux ou simplement des applications…) et une interface utilisateur intuitive via un portail ATSG Cloud Manager. Gartner salue une offre qui met l’accent sur l’expérience utilisateur mais note une faible croissance en 2024 et une stratégie verticale (dans le monde de l’hôtellerie et du voyage) qui limite sa croissance.

Les visionnaires

Chose rare, l’an dernier, aucun acteur ne figurait dans le carré des Visionnaires. Cette année deux anciens acteurs « niches » y migrent et se font ainsi remarquer.

Le premier n’est autre que Dizzion très peu connu en France mais qui bénéficie de la récupération du service DaaS de Nutanix (Nutanix Frame) dont l’éditeur s’est débarrassé l’an dernier. Ce qui, du coup, complique l’offre puisque Dizzion propose à la fois des solutions DaaS basées sur Omnissa Horizon et sur Frame Platform. Il sera intéressant de voir comment l’éditeur va simplifier tout ça en 2025.

Le second n’est autre que Parallels plus connu pour son outil de virtualisation sur macOS. Parallels DaaS se décline aussi bien en « self-assembled » que « vendor-assembled ». Ses offres sont, en pratique, hébergées sur Microsoft Azure et sont disponibles sur la Marketplace Azure. Ce qui lui vaut d’entrer dans les visionnaires, c’est la complétude de la solution qui propose du single et du multisession, le streaming d’applications, le partage des postes via un pool non persistant, le support des vGPU, le support des bureaux Windows ou Linux. Parallels est le seul « entrant » de cette édition 2024 du Magic Quadrant (Omnissa étant en réalité l’ex-offre VMware).

Les acteurs « niches »

Le carré des acteurs « niches » est le plus peuplé. Pas moins de 7 acteurs y figurent, autrement dit 50% des fournisseurs sélectionnés par Gartner.

On peut penser qu’Alibaba Cloud pourrait rapidement progresser hors de ce carré avec son offre « Elastic Desktop Service » et sa présence internationale. Mais force est de reconnaître que sa position n’a pas évolué dans ce carré depuis 2023, l’hyperscaler chinois ayant toujours du mal à implanter son offre hors d’Asie.

Trois acteurs méconnus se démarquent parce qu’ils progressent notablement à l’intérieur de ce carré depuis 2023.

Apporto a lancé son offre « NextGen » et focalise ses efforts sur la migration vers le cloud des anciens clients VDI de Citrix et VMware (avec son offre Secure Mobile Workspaces) tout en proposant aussi des offres orientées vers l’enseignement (Virtual Computer Labs) et la cybersécurité (Cybersecurity Labs).

Anunta est un acteur inconnu ou presque en Europe qui propose une offre « vendor-assembled » nommée « Enterprise DaaS » et une offre « vendor-managed » nommée « Packaged DaaS ». Un acteur à suivre de près selon Gartner.

OneClick (qui réalise l’une des plus belles progressions) est au départ plutôt un acteur en marque blanche utilisé par des petits fournisseurs de service mais il commence à vendre directement aux grandes entreprises. Actif en Europe et en Asie, l’opérateur allemand est réputé pour la performance de ses postes virtualisés, mais aussi pour son côté « offre souveraine » puisque ses infrastructures et sa structure juridique sont européennes.

En revanche les choses vont plus mal pour Flexxible (qui ne semble plus faire du DaaS une priorité business), IronOrbit (pas assez international selon Gartner) et Workspot (pionnier du DaaS, mais considéré trop dépendant des hyperscalers) qui déclinent dans le carré.

Les oubliés Européens

Alors certes, OneClick figure bien dans le classement du Gartner, preuve que les européens ne sont pas systématiquement oubliés. Mais l’offre DaaS est beaucoup plus pléthorique en Europe que ne le suggère ce carré magique. Notamment parce que, en France, de nombreux opérateurs cloud locaux proposent du DaaS à l’instar de Blue, CL Hosting ou DIB-France. Mais on s’étonnera quand même que des acteurs aussi importants que Shadow et Weytop en soient exclus.

Parmi les autres absents internationaux, on regrettera également de l’absence de Shells.com qui n’est même pas cité par Gartner dans ses « mentions honorables » contrairement à Accops, Leostream et… Google (qui a acquis Cameyo).

À LIRE AUSSI :

À LIRE AUSSI :

À LIRE AUSSI :